.§ 1

§ 2

§ 3

§ 4

§ 5

§ 6

§ 7

§ 8

Geltungszeitraum von: 01.01.2002

Geltungszeitraum bis: 30.11.2019

Rechtsverordnung über die Finanzierung von kirchengemeindlichen Neubauvorhaben

Vom 25. Januar 1982

(ABl. 1982 S. 61), geändert am 18. Dezember 2001 (ABl. 2002 S. 48)

Zur Ausführung von § 8 Abs. 1e) des Kirchenbaugesetzes vom 27. November 1980 (ABl. 1980 S. 230)1# erlässt die Kirchenleitung im Einvernehmen mit dem Kirchensynodalvorstand, dem Bauausschuss und dem Finanzausschuss der Kirchensynode folgende Rechtsverordnung:

#Präambel

In Verantwortung für die anvertrauten Kirchensteuermittel und in Solidargemeinschaft aller Kirchengemeinden soll durch Gründung eines Finanzierungsfonds angestrebt werden, Rechte und Lasten bei der Finanzierung kirchengemeindlicher Neubauvorhaben gleichmäßig auf die Kirchengemeinden zu verteilen.

Durch die Beteiligung der Kirchengemeinden an diesem Finanzierungssystem soll es ihnen ermöglicht werden, den Zeitpunkt der Realisierung von Neubauvorhaben selbst zu beeinflussen.

Die Finanzierung von Neubaumaßnahmen im Sinne des § 1 Abs. 2 Buchstabe a) des Kirchenbaugesetzes richtet sich deshalb für alle Kirchengemeinden, die zur Finanzierung ihrer Neubauvorhaben Zuschüsse aus dem Ausgleichstock* II erwarten, nach dieser Rechtsverordnung.

###§ 1

Finanzierungsarten

Zur Finanzierung kirchengemeindlicher Neubauvorhaben wird ein Fonds gebildet, der durch

- Eigenmittel der Kirchengemeinden

- Zuweisung aus dem Ausgleichstock* II und

- Zinsüberschüsse, die vom Fonds erwirtschaftet werden,

gespeist wird.

__________

* Anm.: Im Recht der EKHN wird ansonsten der Begriff „Ausgleichsstock“ verwendet.

#§ 2

Eigenmittel

(

1

)

Die von der Kirchengemeinde mindestens aufzubringenden Eigenmittel werden nach Maßgabe der Gemeindegröße und des Finanzierungsbedarfs wie folgt festgelegt:

Stufe | Gemeindegröße Anzahl der Gemeindeglieder | Eigenmittel zu Finanzierungsbedarf (%) |

|---|---|---|

1 | 1 – 599 | 20,0 |

2 | 600 – 999 | 22,5 |

3 | 1000 – 1799 | 25,0 |

4 | 1800 – 2999 | 27,5 |

5 | 3000 – 4999 | 30,0 |

6 | 5000 – 7999 | 32,5 |

7 | 8000 und mehr | 35,0 |

(

2

)

Der Finanzierungsbedarf wird ermittelt, indem von den Herstellungskosten die Zuschüsse Dritter und mögliche Veräußerungserlöse abgezogen werden.

(

3

)

Bis zur Höhe der nach Absatz 1 mindestens aufzubringenden Eigenmittel (Mindestansparbeträge) sind jährlich pro Gemeindeglied in den nach Gemeindegrößen gestaffelten Stufen folgende Teilbeträge aufzubringen:

Stufe | pro Gemeindeglied |

|---|---|

1 | 6,65 € |

2 | 5,88 € |

3 | 5,11 € |

4 | 4,35 € |

5 | 3,58 € |

6 | 2,81 € |

7 | 2,05 € |

(

4

)

Diese Beträge werden mit der gleichen Rate wie die Baukosten fortgeschrieben.

(

5

)

Die Richtwerte für die Bemessungsgrundlage nach der maßgeblichen Stufe werden wie folgt gerundet:

Stufe | Korrekturfaktoren |

|---|---|

1 | 1,000 |

2 | 1,125 |

3 | 1,250 |

4 | 1,375 |

5 | 1,500 |

6 | 1,625 |

7 | 1,750 |

(

6

)

Die gemäß Absatz 3 aufzubringenden Eigenmittel sind vierteljährig, jeweils zum 31.3., 30.6., 30.9. und 31.12. fällig und bei der Gesamtkirchenkasse der Evangelischen Kirche in Hessen und Nassau zugunsten des jeweiligen Propsteifonds einzuzahlen.

(

7

)

Eine höhere als die in Absatz 3 genannte Einzahlung beschleunigt die Zuteilung der Baumittel, weil Bauvorhaben mit höheren Eigenmitteleinzahlungen unter sonst gleichen Bedingungen früher berücksichtigt wenden.

(

8

)

Die Fortschreibung der für die Ermittlung der Eigenkapitalhöhe erforderlichen Variablen erfolgt jährlich einmal zum 31.12.

(

9

)

1 Kirchengemeinden, die ihre Neubauabsichten nicht mehr aufrecht erhalten, können zum 31.12. eines jeden Jahres mit einer halbjährigen Frist kündigen. 2 In diesem Fall erhalten sie die gemäß § 2 eingezahlten Guthaben zuzüglich der gemäß § 4 Abs. 2 auflaufenden Zinsen.

#§ 3

Zuweisungen aus dem Ausgleichstock II

(

1

)

1 Der Bauausschuss stellt einmal jährlich die Höhe der aus dem Ausgleichstock II für die Finanzierung der Neubauvorhaben vorzusehenden Mittel fest. 2 Diese wenden den Propsteibereichen, mit Ausnahme des Propsteibereiches Frankfurt am Main, anteilig nach der Zahl der Gemeindeglieder, der Gemeindepfarrstellen und der Kirchengemeinden (Bemessungsfaktoren) zugeteilt. 3 Die Gewichtung der Bemessungsfaktoren wird wie folgt bestimmt:

- 50 % im Verhältnis der Gemeindeglieder

- 25 % im Verhältnis der Pfarrstellen

- 25 % im Verhältnis der Kirchengemeinden.

(

2

)

1 Liegen die in einem Propsteibereich angemeldeten Neubauvorhaben zahlenmäßig unter zwei Dritteln des Durchschnitts, wird die nach dem Verteilerschlüssel errechnete Zuweisung für diesen Propsteibereich um ein Drittel gekürzt. 2 Steht in einem Propsteibereich kein Neubauvorhaben zur Zuteilung an, wird die nach dem Verteilerschlüssel errechnete Zuweisung für diesen Propsteibereich um zwei Drittel gekürzt. 3 Die jeweiligen Kürzungsbeträge werden auf die übrigen Propsteibereiche nach dem ermittelten Verteilerschlüssel verteilt.

(

3

)

Die endgültige Zuteilung der gemäß Absatz 1 festgestellten Zuschüsse auf einzelne Bauvorhaben erfolgt unter Beachtung der Beschlüsse der Dekanatssynodalvorstände gemäß § 3 Absatz 6 Kirchenbaugesetz durch den Bauausschuss.

#§ 4

Zinsüberschüsse

(

1

)

Die vom Fonds gemäß § 5 erwirtschafteten Zinsüberschüsse fließen dem Fonds zur Finanzierung der Neubauvorhaben zu.

(

2

)

1 Die Einlagen werden jährlich mit 5 vom Hundert verzinst. 2 Die Zinsgutschrift erfolgt monatlich.

#§ 5

Zuteilung der Baumittel

(

1

)

1 Für jeden Propsteibereich werden die zur Verteilung anstehenden Finanzierungsmittel getrennt ermittelt. 2 Diese Finanzierungsmittel errechnen sich wie folgt;

+ | Eingezahlte Eigenmittel und erhaltene Zinsen |

+ | Zuschüsse Ausgleichstock II |

+ | vom Fonds erwirtschaftete Einnahmen |

– | Zinsleistungen für Einlagenguthaben |

= | gesamter Geldeingang |

– | ausgezahlte Baumittel |

= | zur Zuteilung im nächstfolgenden Jahr bereitstehende Mittel |

(

2

)

1 Die Kirchenverwaltung teilt die Bauvorhaben in der Reihenfolge der Bewertungsziffern in dem jeweiligen Propsteibereich nach Erreichen des Mindesteinzahlungsbetrages gemäß § 2 Absatz 1 zu. 2 Hierbei wird die über den Zinsfaktor (Summe der Zinsen gemäß Absatz 3) ermittelte Mindestansparzeit berücksichtigt.2#

(

3

)

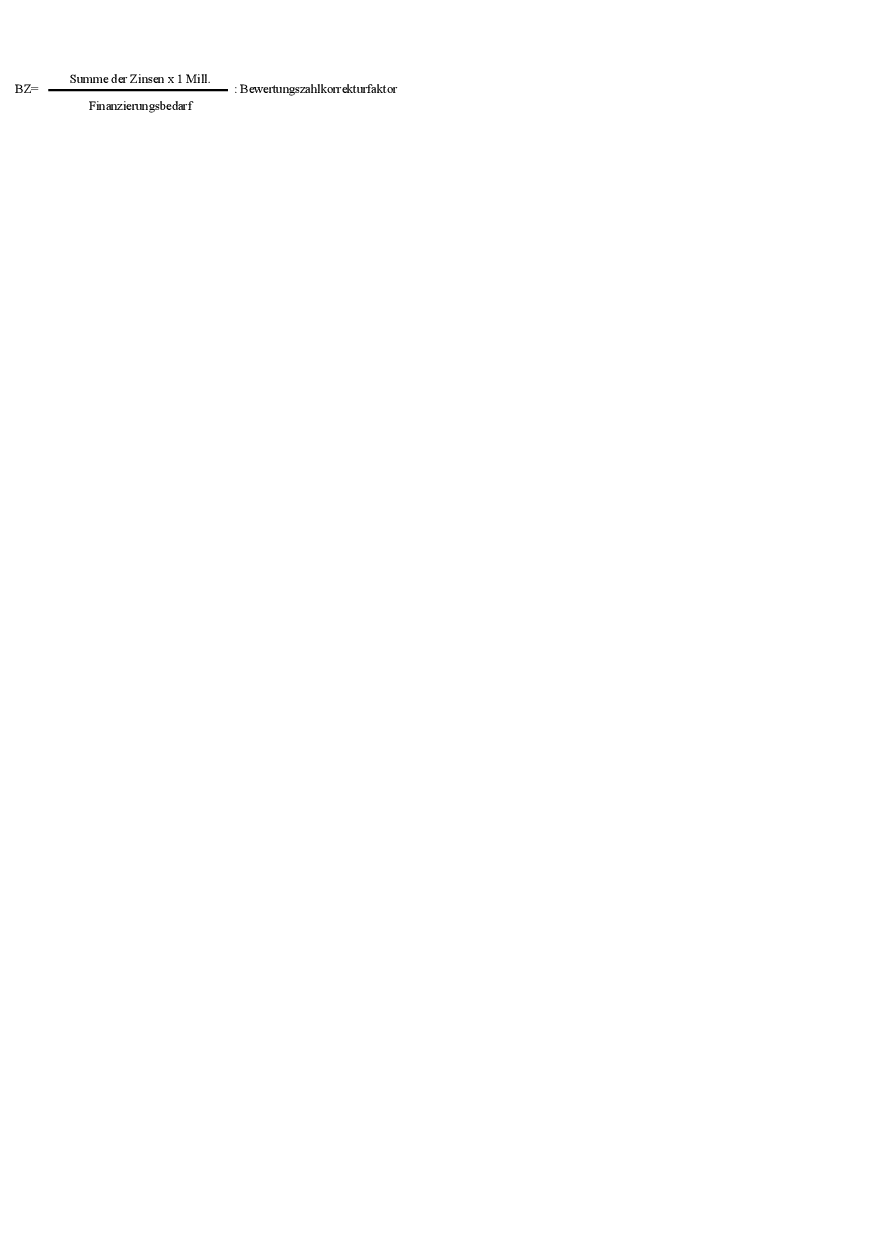

Die Bewertungsziffer (BZ) wird wie folgt ermittelt:

(

4

)

Der Bewertungskorrekturfaktor (BWZ) errechnet sich durch Teilung des für die jeweilige Gemeindegröße gemäß § 2 Absatz 1 maßgeblichen Prozentsatzes durch den der ersten Stufe.

#§ 6

Verwaltungstechnische Abwicklung

1 Die verwaltungstechnische Abwicklung liegt bei der Kirchenverwaltung. 2 Die Kirchenverwaltung kann hiermit ein Kreditinstitut beauftragen.

#§ 7

Übergangsvorschriften

1 Zur Vermeidung von Kapazitätsengpässen können in den ersten drei Jahren nach Inkrafttreten dieser Rechtsverordnung aufgrund eines Kirchenleitungsbeschlusses mit Zustimmung des Bauausschusses der Kirchensynode die Zuteilungen der Bauvorhaben zeitlich um bis zu zwei Jahre verschoben werden. 2 § 5 Absatz 2 bleibt unberührt.

#§ 8

Inkrafttreten

1 Diese Rechtsverordnung tritt am 1. Juli 1982, jedoch nicht für den Bereich des Evangelischen Regionalverbandes Frankfurt am Main, in Kraft.

2 Für den Bereich des Evangelischen Regionalverbandes Frankfurt am Main tritt diese Rechtsverordnung unter gleichzeitiger Aufhebung der Vereinbarung zwischen dem Evangelischen Regionalverband und der Kirchenleitung vom 17. März 1981 hinsichtlich der Regelung über die Zuweisung für Neubauvorhaben zum 1. Januar 1984 in Kraft.

#

1 ↑ Jetzt: § 12 KBauG (Nr. 815).

1 ↑ Jetzt: § 12 KBauG (Nr. 815).