.Rechtsverordnung

Abschnitt 1

###§ 1

§ 2

Abschnitt 2

####§ 3

§ 4

Abschnitt 3

####§ 5

§ 6

Abschnitt 4

###§ 7

§ 8

#§ 9

§ 10

§ 11

§ 12

§ 13

Abschnitt 5

###§ 14

#Anlage 1 zur EBBVO

#

#Anlage 2 zur EBBVO

Geltungszeitraum von: 11.12.2018

Geltungszeitraum bis: 15.05.2019

Rechtsverordnung

über die Erfassung, Bewertung und Bilanzierung

des Vermögens in der Evangelischen Kirche

in Hessen und Nassau (EBBVO)

Vom 26. November 2015

(ABl. 2015 S. 389, 408), geändert am 18. Juni 2018 (ABl. 2018 S. 385)

#Abschnitt 1

Allgemeines

###§ 1

Geltungsbereich

(1) Diese Rechtsverordnung gilt für die kirchlichen Körperschaften öffentlichen Rechts.

(2) Soweit handels- und steuerrechtliche Vorschriften zwingend anzuwenden sind, gehen diese den Vorschriften dieser Rechtsverordnung vor.

#§ 2

Allgemeine Grundsätze

(1) 1Die Eintragungen in den Büchern gemäß § 44 der Kirchlichen Haushaltsordnung1# und die sonst erforderlichen Aufzeichnungen sollen in deutscher Sprache erfolgen. 2In der Buchführung dürfen Abkürzungen, Ziffern, Buchstaben oder Symbole verwendet werden, wenn ihre Bedeutung in Programmbeschreibungen, Datenflussplänen oder Ähnlichem eindeutig festliegt.

(2) 1Die Eintragungen in den Büchern und die sonst erforderlichen Aufzeichnungen müssen vollständig, richtig, zeitgerecht und geordnet vorgenommen werden. 2Eine Eintragung oder eine Aufzeichnung darf nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist. 3Auch solche Veränderungen dürfen nicht vorgenommen werden, deren Beschaffenheit es ungewiss lässt, ob sie ursprünglich oder erst später gemacht worden sind.

#Abschnitt 2

Erfassung

####§ 3

Inventur, Inventar

(zu § 59 der Kirchlichen Haushaltsordnung2#)

(1) Als Grundsätze für die Inventur gelten Vollständigkeit, Richtigkeit, Einzelerfassung, Dokumentation und Nachprüfbarkeit.

(2) 1Grundstücke, Gebäude, Forderungen, Vorräte, liquide Mittel sowie die sonstigen Vermögensgegenstände und die Schulden sind bis zum Schluss des Haushaltsjahres genau zu erfassen und mit ihrem Einzelwert im Inventar auszuweisen. 2Für Vermögensgegenstände des Sachanlagevermögens ist eine Bestandsaufnahme alle drei Jahre ausreichend.

(3) 1Sächliche Vermögensgegenstände sind in der Regel durch eine körperliche Bestandsaufnahme zu erfassen. 2Bei der Aufstellung des Inventars für den Schluss eines Geschäftsjahres bedarf es einer körperlichen Bestandsaufnahme der Vermögensgegenstände für diesen Zeitpunkt nicht, soweit durch Anwendung eines den Grundsätzen ordnungsmäßiger Buchführung entsprechenden anderen Verfahrens gesichert ist, dass der Bestand der Vermögensgegenstände nach Art, Menge und Wert auch ohne die körperliche Bestandsaufnahme für diesen Zeitpunkt festgestellt werden kann (Buchinventur).

(4) 1Einzelheiten zur Durchführung der Inventur, zur Aufstellung des Inventars und zum Wertansatz der einzelnen Vermögensgegenstände werden in einem Bewertungshandbuch und in einer Handreichung zur Inventur nach Maßgabe der Kirchlichen Haushaltsordnung und dieser Rechtsverordnung dargestellt. 2Das Bewertungshandbuch und die Handreichung zur Inventur werden von der Kirchenverwaltung erstellt und bei Bedarf aktualisiert.3#

#§ 4

Verfahrensvereinfachungen

(zu § 59 der Kirchlichen Haushaltsordnung4#)

(1) Aus Lagern abgegebene Vorräte gelten als verbraucht.

(2) Für den Wertansatz gleichartiger Vermögensgegenstände des Vorratsvermögens ist zu unterstellen, dass die zuerst angeschafften oder hergestellten Vermögensgegenstände zuerst verbraucht oder veräußert werden.

(3) Vermögensgegenstände, deren Anschaffungs- oder Herstellungskosten im Einzelnen wertmäßig den Betrag von 410 Euro brutto nicht überschreiten, werden im Anlagevermögen nicht erfasst und unmittelbar als Aufwand verbucht.

(4) Mit gleichbleibender Menge und gleichbleibendem Wert können Vermögensgegenstände des Sachanlagevermögens sowie Vorräte angesetzt werden, wenn sie regelmäßig ersetzt werden, ihr Gesamtwert von nachrangiger Bedeutung ist oder die Vermögensgegenstände oder Vorräte nur geringen Veränderungen unterliegen.

(5) Gleichartige bewegliche Vermögensgegenstände oder Vorräte oder annähernd gleichwertige bewegliche Vermögensgegenstände können jeweils zu einer Gruppe zusammengefasst und mit dem gewogenen Durchschnittswert angesetzt werden.

#Abschnitt 3

Bewertung

####§ 5

Wertansätze der Vermögensgegenstände und Schulden

(zu §§ 60f. der Kirchlichen Haushaltsordnung5#)

(1) 1Für zugehende Vermögensgegenstände sind die Anschaffungs- und Herstellungskosten zugrunde zu legen.

- Als Nebenkosten der Anschaffungskosten sind insbesondere zu berücksichtigen: Transportkosten, Montagekosten, Notariats-/Grundbuchkosten und Steuern. Nachträgliche Einbauten und Erweiterungen sind den Anschaffungskosten zuzurechnen (nachträgliche Anschaffungskosten). Im Übrigen sind die Festlegungen des Bewertungshandbuches heranzuziehen.

- Bei den Herstellungskosten dürfen etwaige Forschungs- und Vertriebskosten nicht einbezogen werden, Zinsen für Fremdkapital gehören nicht zu den Herstellungskosten.

(2) 1Finanzanlagen, deren Rückzahlung am Ende der Laufzeit zu 100 Prozent erwartet wird, sind mit dem Nominalwert anzusetzen. 2Über- oder unterschreitende Kaufpreise sind abzugrenzen und über die Laufzeit ab- bzw. zuzuschreiben. 3Geringfügige Differenzbeträge können im Jahr der Anschaffung ergebniswirksam gebucht werden. 4Andere Finanzanlagen sind bei Kauf zum Kurswert bzw. zu Anschaffungskosten anzusetzen. 5Kurzfristige Wertschwankungen sind nicht im Jahresabschluss darzustellen. 6Tritt eine voraussichtlich dauernde Wertminderung ein, ist auf den niedrigeren beizulegenden Wert abzuschreiben. 7Eine voraussichtliche dauernde Wertminderung wird unterstellt, wenn über einen Zeitraum von drei Jahren der Kurswert oder beizulegende Wert zum Bilanzstichtag jeweils um mehr als fünf Prozent unter dem Buchwert liegt. 8In diesem Fall sind Abschreibungen einheitlich über die Finanzanlage vorzunehmen. 9Entfällt der Grund der Abschreibungen, ist eine Zuschreibung bis zur Obergrenze der Anschaffungskosten vorzunehmen. 10Für die Bewertung der Finanzanlagen auf Ebene der Gesamtkirche sind die Dachfonds maßgeblich.

(3) 1Bei der Beurteilung der Werthaltigkeit von Forderungen sind gemäß § 61 Absatz 5 der Kirchlichen Haushaltsordnung6# zweifelhafte und uneinbringliche Forderungen zu unterscheiden. 2Zweifelhafte Forderungen sind Forderungen, bei denen die finanzielle Lage des Schuldners oder anderweitige Umstände vermuten lassen, dass sie ganz oder teilweise uneinbringlich sind. 3Uneinbringliche Forderungen sind Forderungen, die endgültig als verloren anzusehen sind. 4Verjährte Forderungen gelten als uneinbringlich.

(4) 1Die Ermittlung der nach § 61 Absatz 6 der Kirchlichen Haushaltsordnung7# für pfarrdienst- und beamtenrechtliche Pensions- und Beihilfeverpflichtungen zu bildenden Rückstellungen erfolgt nach einem einheitlichen und fachlich anerkannten Verfahren, das von der Kirchenleitung im Einvernehmen mit dem Kirchensynodalvorstand beschlossen wird. 2Eine Neuberechnung soll mindestens alle drei Jahre erfolgen.

(5) Auf fremde Währung lautende Vermögensgegenstände und Verbindlichkeiten sind am Abschlussstichtag zum Devisenkassamittelkurs umzurechnen.

#§ 6

Baumaßnahmen

(zu § 61 der Kirchlichen Haushaltsordnung8#)

(1) Die Kosten für Baumaßnahmen sind in den folgenden Fällen zu aktivieren:

- Neubau eines Gebäudes,

- Erweiterung eines Gebäudes,

- zusammenhängende Instandsetzungs-, Instandhaltungs- und Modernisierungsmaßnahmen, deren Kosten den Betrag von 10.000 Euro übersteigen.

(2) Die Restnutzungsdauer verlängert sich im Falle der Aktivierung nach Absatz 1 Buchstabe c bei gleichbleibender Jahresabschreibung, jedoch nicht über die Nutzungsdauer nach Anlage 2 hinaus.

(3) Die Kirchenverwaltung kann im Einzelfall von Absätzen 1 und 2 abweichende, sachlich angemessene Regelungen treffen.

(4) Bei Maßnahmen, deren genehmigte Kosten 30 Prozent der Anschaffungs- und Herstellungskosten übersteigen, werden die Anschaffungs- und Herstellungskosten nach dem in § 12 Absatz 4 genannten Verfahren zu vergleichenden Zwecken ermittelt.

#Abschnitt 4

Bilanzierung

###§ 7

Vermögensvorsorge

(zu § 65 Absatz 5 der Kirchlichen Haushaltsordnung9#)

(1) 1Substanzerhaltungsrücklagen nach § 65 Absatz 5 der Kirchlichen Haushaltsordnung10# sollen beginnend mit der Einführung des kaufmännischen Rechnungswesens angesammelt werden. 2Für die einzelnen Gebäude soll die zu diesem Zeitpunkt bestehende Vorsorgelücke ausgewiesen werden. 3Es ist anzustreben, die Vorsorgerückstände wenigstens in Höhe von 20 Prozent vermindert um die anteilige Höhe von Sonderposten nach § 65 Absatz 5 Satz 2 und § 67 der Kirchlichen Haushaltsordnung11# aus vorhandenen Rücklagen und erforderlichenfalls durch Erhöhung der jährlichen Zuführungen aufzuholen.

(2) Auflösungen von Sonderposten für erhaltene Investitionszuschüsse sollen den Zuführungen zu den Substanzerhaltungsrücklagen nur gegengerechnet werden, wenn auch künftig Zuschüsse in entsprechender anteiliger Höhe zu erwarten sind.

(3) Soweit Mittel, die den Substanzerhaltungsrücklagen zugeführt werden, nach ihrer Herkunft für einzelne Vermögensgegenstände oder Teile davon zweckbestimmt sind, ist dies im Rücklagenspiegel auszuweisen.

(4) 1Liegt eine angemessene Vermögensvorsorge bereits vor, kann die weitere Vorsorge nach vernünftiger kaufmännischer Beurteilung vorübergehend ausgesetzt werden. 2Dies ist im Anhang zum Jahresabschluss zu erläutern.

(5) Die Substanzerhaltungsrücklage für Gebäude steht für Baumaßnahmen nach § 6 Absatz 1 Buchstabe c sowie für Ersatzbauten zur Verfügung.

(6) Für Maßnahmen an Gebäuden ohne kirchliche Funktion (Vermietungsobjekte und sonstige Objekte) steht ausschließlich der aus deren Erträgen zugeführte Anteil an der Substanzerhaltungsrücklage zur Verfügung. Darüber hinausgehende Entnahmen bedürfen der kirchenaufsichtlichen Genehmigung.

#§ 8

Grundsätze für die Bilanzierung

(zu § 62 der Kirchlichen Haushaltsordnung12#)

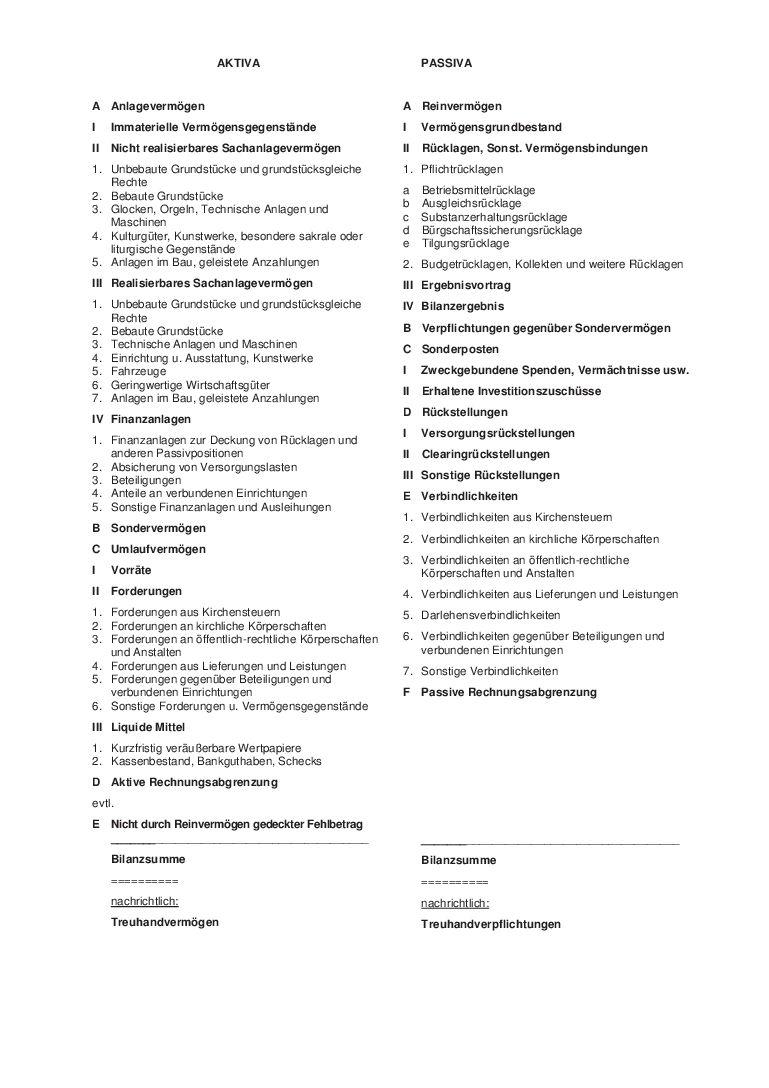

(1) 1Für die Bilanz ist das Bilanzschema gemäß Anlage 1 zu Grunde zu legen. 2Für die einzelnen Bilanzpositionen wird ergänzend auf das Bewertungshandbuch zu dieser Rechtsverordnung verwiesen.

(2) Eine weitere Untergliederung der Posten der Jahresabschlussbestandteile bedarf der kirchenaufsichtlichen Genehmigung.

(3) 1Zu jedem Posten ist der entsprechende Betrag des vorhergehenden Haushaltsjahres anzugeben. 2Erhebliche Unterschiede sind im Anhang zum Jahresabschluss zu erläutern.

(4) 1Selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens und andere Eigenleistungen sind als Aktivposten in die Bilanz aufzunehmen. 2Nicht aufgenommen werden dürfen selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare immaterielle Vermögensgegenstände des Anlagevermögens.

(5) 1Durch die Einbringung ehrenamtlicher Leistungen, Schenkung oder Erbschaft erworbene bilanzierungsfähige Vermögensgegenstände sollen höchstens mit dem Zeitwert bewertet werden. 2Als bilanzielle Gegenposition können Sonderposten auf der Passivseite der Bilanz ausgewiesen werden.

- Für Gebäude erfolgt die Bewertung mit vorsichtig geschätzten Zeitwerten entsprechend § 12 Absatz 4;

- Grundstücke werden mit aktuellen, qualifizierten Bodenrichtwerten bewertet.

§ 9

Ausgewählte kirchliche Besonderheiten der Bilanzgliederung

(zu § 62 der Kirchlichen Haushaltsordnung13#)

(1) 1Das kirchliche Sachanlagevermögen wird in der Bilanz in nicht realisierbares und realisierbares Sachanlagevermögen unterteilt. 2Nicht realisierbares Sachanlagevermögen wird unmittelbar für die Erfüllung des kirchlichen Auftrages genutzt und ist nach kirchlichem Selbstverständnis unverzichtbar, hierzu gehören insbesondere die Kirchengebäude und besondere sakrale und liturgische Gegenstände. 3Realisierbares Sachanlagevermögen dient nur mittelbar der Erfüllung des kirchlichen Auftrags und ist grundsätzlich veräußerbar.

(2) Als Sondervermögen sind die Bilanzsummen der Sonderhaushalte auszuweisen, wenn der Sonderhaushalt nicht konsolidiert wird.

(3) Rücklagen stellen variable Bilanzwerte dar, die zum Reinvermögen hinzu gerechnet werden.

#§ 10

Abschreibungen

(zu § 63 der Kirchlichen Haushaltsordnung14#)

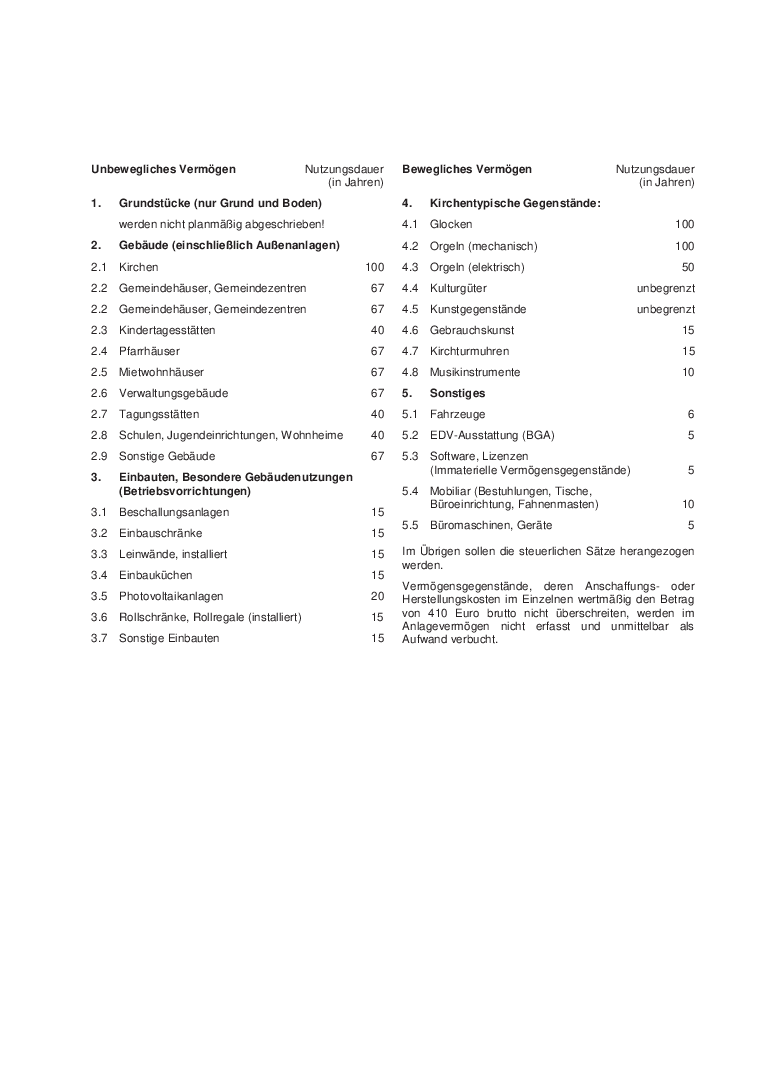

(1) 1Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, erfolgt die planmäßige Abschreibung gleichmäßig über die Dauer, in welcher der Vermögensgegenstand voraussichtlich genutzt werden kann (lineare Abschreibung). 2Maßgeblich ist die betriebsgewöhnliche Nutzungsdauer nach Anlage 2. 3Die Abschreibung beginnt mit der Herstellung des betriebsbereiten Zustandes.

(2) 1Sind bei Vorräten Abschreibungen von wesentlicher Bedeutung vorzunehmen, werden sie mit dem niedrigeren beizulegenden Wert angesetzt, der sich aus einem Marktpreis am Abschlussstichtag ergibt. 2Ist ein Marktpreis nicht festzustellen, ist ein Schätzwert nach vernünftiger kaufmännischer Beurteilung anzusetzen.

#§ 11

Rechnungsabgrenzung

(zu § 69 der Kirchlichen Haushaltsordnung15#)

(1) Für Fälle von geringer Bedeutung und periodisch wiederkehrende Leistungen kann unter Berücksichtigung des Wesentlichkeitsgrundsatzes bis zu einem Einzelwert von 410 Euro brutto auf die Bildung eines Rechnungsabgrenzungspostens verzichtet werden; ausgenommen hiervon sind Rechnungsabgrenzungen nach Absatz 4.

(2) Aktive Rechnungsabgrenzungsposten sind mit dem Nominalwert der vor dem Bilanzstichtag geleisteten Ausgaben, die einen Aufwand für einen bestimmten Zeitraum nach dem Bilanzstichtag betreffen, anzusetzen.

(3) Passive Rechnungsabgrenzungsposten sind mit dem Nominalwert der vor dem Bilanzstichtag erhaltenen Einnahmen, die einen Ertrag für einen bestimmten Zeitraum nach dem Bilanzstichtag betreffen, anzusetzen.

(4) 1Ist der Rückzahlungsbetrag einer Verbindlichkeit höher als der Ausgabebetrag, so ist der Unterschiedsbetrag (Disagio) als aktiver Rechnungsabgrenzungsposten zu erfassen. 2Der Unterschiedsbetrag ist durch planmäßige jährliche Abschreibungen zu tilgen, die auf die gesamte Laufzeit der Verbindlichkeit zu verteilen sind. 3§ 5 Absatz 2 Satz 3 ist zu beachten.

#§ 12

Grundsätze für die erstmalige Eröffnungsbilanz

(zu § 70 der Kirchlichen Haushaltsordnung16#)

(1) 1Zur Aufstellung der erstmaligen Eröffnungsbilanz sind eine Inventur und eine Bewertung des Vermögens und der Schulden durchzuführen. 2Neben den allgemeinen Grundsätzen ordnungsmäßiger Inventur gemäß § 3 sind die Grundsätze der Wirtschaftlichkeit und Wesentlichkeit zu berücksichtigen.

(2) 1Der Nachweis von Forderungen und Verbindlichkeiten gegenüber Kreditinstituten ist durch Bankbestätigung zu erbringen. 2Für die hieraus entstehenden Kosten gewährt die Gesamtkirche den Kirchengemeinden und Dekanaten eine einmalige Pauschale in Höhe von 100 Euro, den kassenführenden Stellen in Höhe von 500 Euro.

(3) 1In der erstmaligen Eröffnungsbilanz sind die zum Stichtag der Aufstellung vorhandenen Vermögensgegenstände grundsätzlich mit den fortgeführten Anschaffungs- und Herstellungskosten anzusetzen. 2Bei der erstmaligen Erfassung des beweglichen Vermögens sind nur Vermögensgegenstände aufzunehmen, deren Einzelwert 5.000 Euro brutto zum Zeitpunkt der Anschaffung oder Herstellung übersteigt und deren Anschaffung in den drei vorangegangenen Haushaltsjahren erfolgt ist. 3Für die laufende Rechnungslegung gelten die Vorschriften der Kirchlichen Haushaltsordnung und dieser Rechtsverordnung.

(4) 1Können die fortgeführten Anschaffungs- und Herstellungskosten für Gebäude nicht mehr sachgerecht ermittelt werden, soll deren Bewertung mit vorsichtig geschätzten Zeitwerten nach einem vereinfachten und anerkannten Verfahren erfolgen. 2Die Auswahl des anzuwendenden Verfahrens erfolgt durch die Kirchenleitung.

(5) 1Zur Ermittlung der Werte nach Absatz 4 erfolgt die Erstbewertung aller Gebäude auf Basis einer Bewertung mit Normalherstellungskosten (NHK2000). 2Zugrunde zu legen sind die Ergebnisse der Bewertung durch die Kirchenverwaltung. 3Soweit eine Wertermittlung noch nicht erfolgt ist, ist übergangsweise für einen Zeitraum von bis zu fünf Jahren nach Aufstellung der erstmaligen Eröffnungsbilanz die Bewertung mit dem Tagesneubauwert vorzunehmen. 4Grundlage ist der zuletzt verfügbare Baupreisindex.

(6) 1Die Kirchenverwaltung legt die Höhe der Sonderposten nach § 65 Absatz 5 und § 67 der Kirchlichen Haushaltsordnung17# fest. 2In der Regel sind pauschal anzusetzen:

- für Kirchen 72,5 Prozent,

- für Gemeindehäuser 65 Prozent,

- für Kindertagesstätten ein die anteilige Höhe von Zuschüssen Dritter zur großen Bauunterhaltung zuzüglich 65 Prozent des kirchlichen Finanzierungsanteils abbildender Prozentsatz,

- für gemischt genutzte kirchliche Gebäude ein nach dem Wertanteil des Funktionsbereichs entsprechend Buchstaben a, b und c errechneter Prozentsatz

des nach den Absätzen 3 und 4 ermittelten Wertes.

3Für Gebäude auf dem Gebiet des Landes Hessen kann die anteilige Höhe von Zuschüssen Dritter nach Buchstabe c vorläufig, höchstens aber bis zur fünften Schlussbilanz nach dem Stichtag der ersten Eröffnungsbilanz, pauschal mit 50 Prozent angesetzt werden.

(7) 1Bebaute und unbebaute Grundstücke sind einzeln mit qualifizierten Bodenrichtwerten zu bewerten. 2Zu Grunde zu legen sind die Ergebnisse der Bewertung durch die Kirchenverwaltung. 3Belastungen mit Erbbaurechten bleiben bei der Bewertung unberücksichtigt.

(8) Die flächendeckende Erstbewertung der Erbbaugrundstücke wird zentral mittels eines vereinfachten finanzmathematischen Verfahrens durchgeführt.

(9) Laufende Baumaßnahmen aus Vorjahren sind in voller Höhe als Anlagen im Bau zu aktivieren.

(10) Als Wert von Beteiligungen ist, wenn die Ermittlung der tatsächlichen Anschaffungskosten einen unverhältnismäßigen Aufwand verursachen würde, das anteilige Eigenkapital zu dem letzten vorliegenden Bilanzstichtag oder ein vorsichtig geschätzter Anteilswert anzusetzen.

(11) 1Forderungsbestände aus der erweitert kameralen Rechnungslegung, die verjährt sind, sowie niedergeschlagene Forderungen, für die bereits Vollstreckungstitel vorliegen, sind nicht in die erstmalige Eröffnungsbilanz einzubuchen. 2Gestundete Forderungen, die noch nicht verjährt sind, werden zum Nominalwert eingebucht.

(12) 1Unterlassene Vermögensansätze oder Bewertungsunterschiede, die aus einer Änderung der Bewertungsvorgaben entstehen, können in der nächst offenen Bilanz, spätestens bis zur fünften Schlussbilanz nach dem Stichtag der ersten Eröffnungsbilanz, ergebnisneutral nachgeholt oder berichtigt werden. 2Sonderposten nach § 65 Absatz 5 und § 67 der Kirchlichen Haushaltsordnung18# können erforderlichenfalls auch nach diesem Zeitpunkt ergebnisneutral gebildet oder verändert werden.

(13) Für die laufende Rechnungslegung werden die für die erstmalige Eröffnungsbilanz ermittelten Werte als Anschaffungs- bzw. Herstellungskosten fortgeführt und abgeschrieben, vorbehaltlich von Änderungen nach Absatz 12.

#§ 13

Konsolidierung

Zur Darstellung des Vermögens und der Schulden kann ein konsolidierter Jahresabschluss erstellt werden, welcher die Sonderhaushalte umfasst.

#Abschnitt 5

Schlussbestimmungen

###§ 14

Überprüfung

#Anlage 1 zur EBBVO

Bilanzschema EKHN

Anlage 2 zur EBBVO

Vorgaben für die Abschreibung des kirchlichen Anlagevermögens

#

3 ↑ Materialien zur Vereinheitlichung der Anwendungspraxis des kaufmännischen Rechnungswesens in der EKHN werden im Intranet unter http://192.168.5.6/doppik/downloads.htm veröffentlicht.

3 ↑ Materialien zur Vereinheitlichung der Anwendungspraxis des kaufmännischen Rechnungswesens in der EKHN werden im Intranet unter http://192.168.5.6/doppik/downloads.htm veröffentlicht.